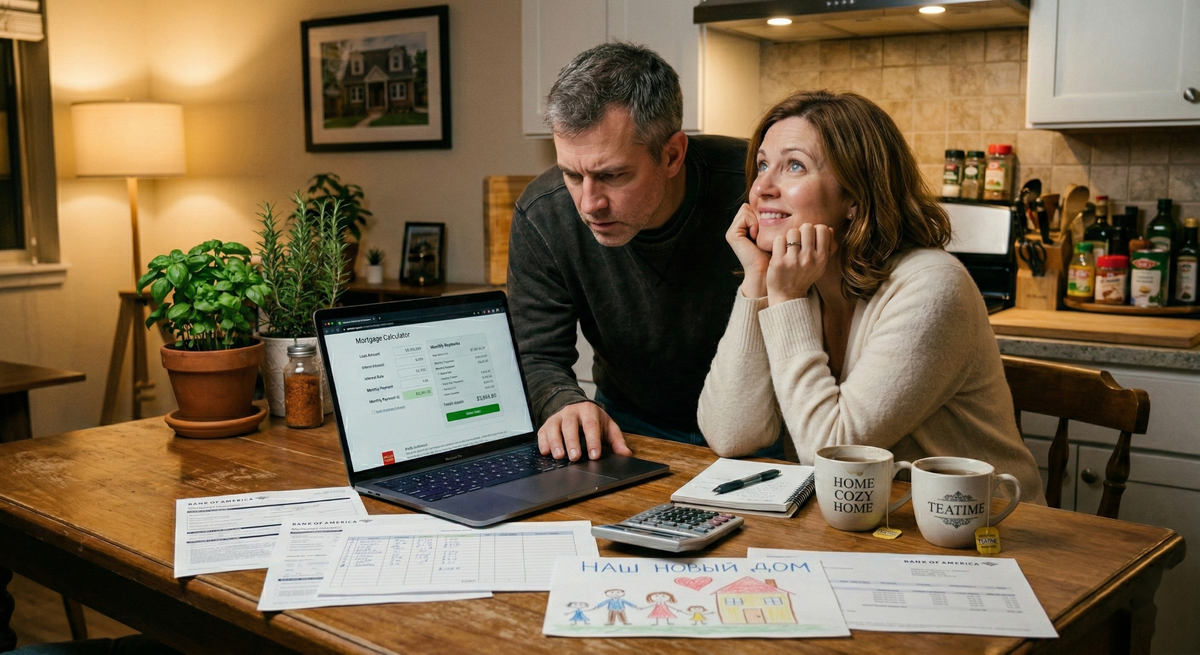

В 2026 году многие российские семьи сталкиваются с проблемами получения ипотеки, даже если у них приличные доходы. Один из таких случаев: Виктор, 44 года, начальник смены на заводе из Нижнего Новгорода, с чистой кредитной историей и совокупным доходом семьи в 140 тысяч рублей столкнулся с отказами в трёх банках. Он не понимает, почему получить ипотеку стало сложнее, хотя два года назад с такой зарплатой проблем не возникало.

Проблема, оказывается, не в доходе, а в изменившихся правилах банков. Ситуацию осложняет рост ключевой ставки ЦБ, которая с 2023 года выросла с 7,5% до 21%. Это значит, что к примеру, ипотечный платёж на 5 миллионов вырос с 38 тысяч до 96 тысяч, при этом зарплаты не увеличивались пропорционально.

Что изменилось: новые условия для получения ипотеки

В 2026 году условия для получения ипотеки ужесточились:

- Ключевая ставка ЦБ: По сравнению с 2023 годом, значительно возросла, что повлияло на доступность жилья.

- Требования к платёжеспособности: Согласно новым стандартам, показатель долговой нагрузки (ПДН) теперь не должен превышать 50%. Многие банки снижают лимит до 40%.

- Субсидированные программы: Горючая ипотека на новостройки завершилась, и осталось много ограничений для семейной ипотеки и других субсидий.

Как рассчитывают доход: правила, которые важно знать

Часто люди ошибаются в расчётах, полагая, что если они зарабатывают 100 тысяч рублей и ипотечный платёж составляет 50 тысяч, то проблем не будет. Банк же считает по-другому:

Формула: ПДН = (Все ежемесячные платежи / Чистый подтверждённый доход) ? 100%

Требования к потенциальным заёмщикам включают:

- Чистый подтверждённый доход — это сумма, которую банк может проверить.

- Существующие кредиты, включая автокредиты и кредитные карты, также учитываются.

Комфортный ПДН — до 40%, а если больше 50%, вероятность одобрения резко снижается.

Стратегии для получения одобрения ипотеки

Для успешного получения ипотеки важно следовать некоторым советам:

- Используйте справку по форме банка: Это может улучшить шансы, так как многие учреждения доверяют этим данным больше.

- Добавьте созаёмщика: Это увеличивает совокупный доход и шансы на успех.

- Начните «обелять» доход: Прежде чем подавать заявку, убедитесь, что вы подтвердили свой фактический доход.

К примеру, Виктор открыл кредитную карту, которую не использовал, и после её закрытия его шансы на одобрение ипотеки увеличились.

Теперь те, кто радеет о покупке жилья, могут использовать эти советы для увеличения шансов на успех, зная, что изменившиеся условия в 2026 году требуют более тщательной подготовки и анализа.